1.相続土地国庫帰属制度とは

1.1 概要

相続土地国庫帰属制度とは、相続又は相続人に対する遺贈により土地を取得した相続人が土地を手放して国庫に帰属させることを可能とする制度です(相続等により取得した土地所有権の国庫への帰属に関する法律(以下「法」といいます。)1条)。所有者不明土地の発生を抑制することにその趣旨があります(法1条)。

要件審査を経て法務大臣が承認した土地については、所有者が一定の負担金を納付することで、その土地を国庫に帰属させることができます。国庫に帰属した土地は、国が管理処分することになります。

これにより、土地所有者は不要な土地の管理責任を免れることができます。

国としても、所有者不明土地の発生を未然に防ぐことができ、国土管理上のメリットがあります。

1.2 制度創設の背景

相続した土地について、「遠くに住んでいて利用する予定がない」、「周りの土地に迷惑がかかるから管理が必要だけど、負担が大きい」といった理由により、土地を手放したいというニーズが高まっています。

また、相続や遺贈を契機として、土地を望まずに取得した所有者の負担感が増しています。また、このことにより管理の不全化を招き、所有者不明土地の発生につながっています。

そこで、相続により取得した土地を国庫に帰属させる制度が創設されました。

1.3 手続の流れ

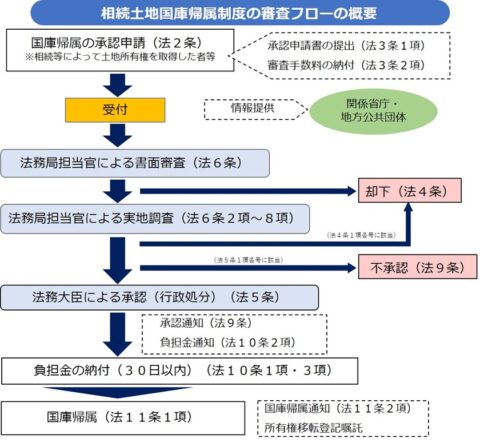

①まず、申請人は、申請手数料を納付し、相続土地国庫帰属の承認申請を行います。

②法務大臣(法務局)の要件審査・承認が行われます。

この際、実地調査等が行われることがあります。また、国や地方公共団体に対して、承認申請があった旨を情報提供し、土地の寄附受付や地域での有効活用の機会を確保することもあります。

③承認がされたら、申請者が負担金を納付します。

④国庫に帰属し、その後は国が管理処分します。

1.4 開始時期

令和5年(2023年)4月27日からスタートします。

なお、この日より前に相続により取得した土地についても対象となります。要するに相続等により取得した全ての土地が対象となります。

2.申請権者

申請できる人は以下のとおりです(法2条1項)。

(1)相続又は相続人に対する遺贈によって土地を取得した人が申請できます。

相続等以外の原因(売買など)により自ら土地を取得した方や、相続等により土地を取得することができない法人は、基本的に本制度を利用することはできません。

(2) 共有者も申請ができます。

相続等により、土地の共有持分を取得した共有者は、共有者の全員が共同して申請を行うことによって、本制度を活用することができます。

土地の共有持分を相続等以外の原因により取得した共有者(例:売買により共有持分を取得した共有者)がいる場合であっても、相続等により共有持分を取得した共有者がいるときは、共有者の全員が共同して申請を行うことによって、本制度を活用することができます。

3.申請先

申請先は、帰属させる土地を管轄する法務局・地方法務局が予定されています。

4.土地に関する承認要件

4.1 要件に関する基本的な考え方

土地の管理コストの国への不当な転嫁やモラルハザードを防止する必要があります。そこで、「通常の管理又は処分をするに当たり過分の費用又は労力を要する土地」に該当しないことを国庫帰属の要件として定め、法令で具体的に類型化されます。

4.2 要件

(1) 以下のいずれかの却下事由(法2条3項)に該当する場合には、法務大臣は、承認申請を却下するしなければなりません(法4条1項2号)。「承認申請するための要件」であるといえます。

これらの事由があると、通常の管理処分をするに当たり過分の費用・労力を要すること明らかであり、国庫帰属に適さないためです。

①建物がある土地

②担保権や使用収益権が設定されている土地

③他人の利用が予定されている土地

④土壌汚染対策法に規定する特定有害物質により汚染されている土地

⑤境界が明らかでない土地・所有権の存否や範囲について争いがある土地

(2) また、以下の事由がある場合には、承認を受けることができません。(法第5条第1項)。通常の管理・処分に当たって過分な費用・労力がかかる土地については、国庫帰属に適さないためです。

①一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

②土地の管理・処分を阻害する有体物が地上にある土地

③土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

④隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

⑤その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

5.申請手数料

申請手数料の具体的な金額については、検討中とされています(令和4年8月5日現在)

6.負担金

負担金の算定については、政令で定められます。

以下の政令案について、パブリックコメントが募集されています(令和4年8月5日現在)

①宅地:原則20万円。但し、市街化区域又は用途地域が指定されている地域内の土地については、面積に一定金額を乗じた金額。

②田、畑:原則20万円。但し、ア都市計画法の市街化区域又は用途地域が指定されている地域内の農地、イ農業振興地域の整備に関する法律の農用地区域内の農地、ウ土地改良事業等(土地改良事業又はこれに準ずる事業であって、農地法施行規則第四十条第一号及び第二号イ若しくはロに規定する事業)の施行区域内の農地、以上については、面積に一定金額を乗じた額

③森林:面積に応じて算定

④その他:面積に関係なく20万円

7.手続の流れ

7.1 手続フロー

手続フローは以下のとおりです(法務省「相続土地国庫帰属制度の概要」HPより引用)

7.2 承認申請の却下

①承認申請が申請の権限を有しない者の申請によるとき、

②承認申請が申請の要件(法2条3項各号)に違反し、又は、承認申請請書等の提出、手数料等の納付をしないとき(3条)、

③承認申請者が、正当な理由なく調査に応じないとき(6条)

以上の場合には申請が却下されます。

7.3 事実の調査

法務大臣(法務局)は、承認申請に係る審査のために必要があるときは、その職員に事実の調査をさせることができます。具体的には、

①承認申請にかかる土地またはその周辺の地域に所在する土地の実地調査をすること

②承認申請者その他の関係者からその知っている事実を聴取し資料の提出を求めること

③その他審査に必要な調査

ができるとされています(法6条2項)。

また、④実地調査の際に、必要がある場合には、その必要の限度において他人の土地に立ち入らせることができるとされています(法6条3項)。

さらに、関係行政機関の長、関係地方公共団体の長、関係のある公私の団体その他の関係者に対し、資料の提供、説明、事実の調査の援助その他必要な協力を求めることができます(法7条)

7.4 承認及び通知

不承認事由に該当しない場合には、法務大臣は国庫帰属について承認しなければなりません(法5条1項)。

承認をし、又はしないこととした場合には、その旨が承認申請者に通知されます(9条)。

7.5 負担金納付と国庫帰属

承認の通知を受けたときは、承認申請者は、額の通知を受けた日から30日以内に負担金を納付しなければなりません(法10条)。この負担金の内容は、前記「6.」記載のとおりです。

負担金を納付したときに、承認にかかる土地の所有権は国庫に帰属します(法11条1項)。

8.相続国庫帰属制度でできること

8.1 相続放棄しなくても不要土地を放棄することができる

経済的価値に乏しい土地の相続を希望しない場合、これまでは相続放棄という選択肢しかありませんでした。相続放棄の場合には「現預金や価値のある不動産などの優良資産」についても放棄をせざるを得ないという問題がありました。

相続国庫帰属制度は、この点を解決する制度です。

8.2 いらない土地の問題を先送りにする必要がなくなる

相続国庫帰属制度により、いらない土地の問題を次世代に先送りせず、自分たちの代で解決することができるようになりました。

いらない土地の問題が先送りされると、さらに管理処分が困難となります。

終活の一環として、いらない土地問題を解決することができます。

【参考文献・HP】

法務省 相続土地国庫帰属制度HP

日本弁護士連合会 所有者不明土地問題等に関するワーキンググループ編「新しい土地所有法制の解説」(日弁連)

村松秀樹・大谷太編著 「Q&A 令和3年 改正民法・改正不登法・相続土地国家帰属法」(法務省Q&A)